原标题:股市小作文期待的政策组合大概率不会出现

金融数据表现强于预期。在总量层面,社融口径与新增人民币贷款口径累积新增融资总额均表现强于预期,1-6月金融机构新增人民币贷款总计15.73万亿元,1-6月新增社会融资额达21.54万亿元人民币。在结构层面,从短贷/中长期贷款这一角度看,我们认为居民与企业部门信贷需求表现中性偏乐观。 然而我们发现国内经济对于货币政策的敏感度在降低。去年底和今年一季度末央行分别进行了25bp的降准操作,但从实际来看并未收到预期一般的效果,这也意味着央行若想通过如往年般降准刺激经济发展很可能是南辕北辙。由于去年起居民部门出现了较为明显的预防性储蓄、提前还贷倾向,同时企业部门信贷需求也较为低迷,导致了一些声音认为当前国内很可能出现了如同日本上世纪一般“缩表”导致的经济衰退。 对资产负债表衰退的一种理解:如何提升国民经济ROE?如果从微观理论理解,经济总量GDP是流量数据,是“损益表”的概念,可以将GDP的衰退理解为“损益表衰退”;而宏观层面的现存地产总市值、股票市场总市值、居民存款等则是“资产负债表”概念。我们可以借此来理解“损益表衰退”和“资产负债表衰退”之间的关系。倘若发生“资产负债表”缩表,该如何寻求“损益表”的优异表现?核心是要提升宏观经济的ROE。但从ROE拆解三大组成因子看,资产负债表衰退背景下刺激经济可用手段并不太多,需要超常规手段以扭转经济预期。 结论:小作文期待的政策组合大概率不会出现,留意Q2经济读数与月末会议。在取向上,还是可以对政策保持乐观,但重点在修复,而非刺激。在手段上,我们认为当前政策环境并不是流动性不够,而是货币之水难以流向应去之处。因此以往央行通过降低存款准备金率投放流动性并结合MLF降息引导广谱利率下行以降低资金成本的组合拳,大概率对于预期的扭转大概率效果不佳。政策有,但不会是超大宽松组合。文/许博男

01金融数据表现强于预期

在总量层面,社融口径与新增人民币贷款口径累积新增融资总额均表现强于预期。我们在《从信贷投放一窥当前资产定价的三个线索》中提出金融数据的主要组成部分是企业信贷,和出口数据类似,企业信贷投放情况主要看销售,有较强的“订单性”,应该通盘考虑,最好要看累计同比。从人民币贷款口径看,1-6月金融机构新增人民币贷款总计15.73万亿元,强于2021年同期的12.76万亿与2022年的13.69万亿;6月单月新增人民币贷款3.05万亿元,高于预期值2.32万亿;从社会融资总额口径看,1-6月新增社会融资额达21.54万亿元人民币,强于2021年同期的17.80万亿与2022年的21.02万亿;单月新增社融4.22万亿,强于预期的3.10万亿。综上,社融总量表现总体强于预期。

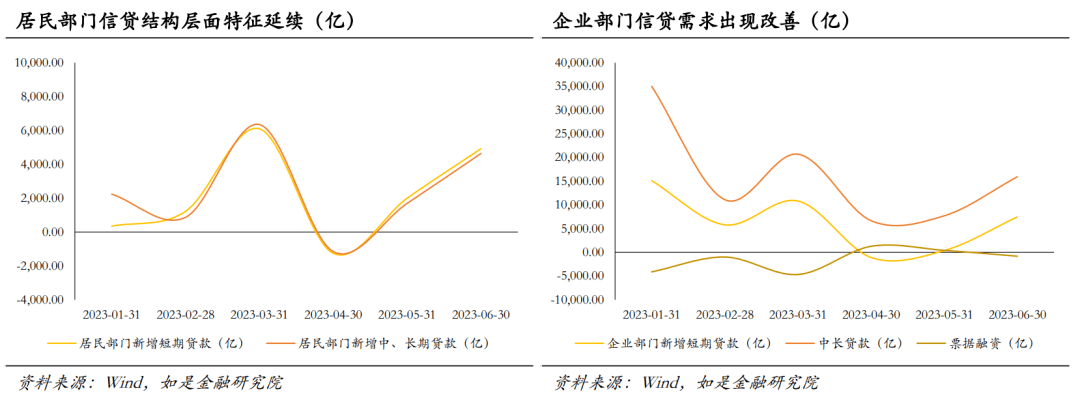

在结构层面,居民与企业部门信贷需求表现中性偏乐观。对于居民部门,1-6月新增居民部门短期贷款1.33万亿元人民币,新增居民部门中长期贷款1.46万亿,从结构上看短贷/中长期贷款比例在水位上并未出现明显变化。由于在统计层面短贷往往对应居民部门的信用卡、小额贷,而中长期贷款对应的主要是汽车消费、购房贷款。在这一角度看,我们对居民部门的资产负债表修复情况维持中性判断。对于企业部门,1-6月新增企业部门短期贷款3.84万亿元人民币,新增企业部门中长期贷款9.71万亿,新增票据融资-0.89万亿,企业信贷结构事实上出现了一定程度的修复趋势。

当前金融数据的显著修复是否会对冲此前市场对于政策宽松的预期?

02国内经济对于货币政策的敏感度在降低

一方面,金融数据对于实体经济的前瞻性逐步被证伪。按照过去经验,金融数据往往是经济数据的先行指标,但这一逻辑逐步被证伪。在过去十余年中,多数情况下,只要信贷投放到位,经济增速往往表现不会太差,这也导致国内宏观调控对于货币政策有较深依赖。但从近两年的实践情况看,信贷驱动经济这一逻辑在2022年之后渐渐失效,经济增速对于货币宽松的敏感度在逐步降低。我们统计了疫情前后两段时间(为剔除2020年较为严重的基数问题)新增人民币贷款的同比数据与工业增加值季调的数据,发现在疫情之后这一现象更加明显。

另一方面,实践证明“宽货币”到“宽信用”的传导也出现了一定问题。众所周知,早期央行调控方式以存款准备金率为主,而非之后更加市场化的MLF等价格工具。根据历史经验,一般情况下央行正式降低存款准备金率后,在银行主导下往往会出现信贷投放的小高潮,进而带动经济修复。但是这一现象从今年起并不再成立。去年底和今年一季度末央行分别进行了25bp的降准操作,但从实际来看并未收到预期一般效果——新增信贷的12个月移动平均值的响应并不严格和降准节奏匹配。仅通过降低准备金率这一数量手段很难促使企业、居民等经济主体产生信贷需求,这也意味着央行若想通过如往年般降准刺激经济发展,很可能是南辕北辙。

对于上述现象的一个解释是房地产与经济的脱钩。房地产一度是中国经济的支柱,但从2022年起由于多种原因,地产业景气度出现了非常明显的下行,地产开发投资增速中枢也逐步开始与经济增速出现背离。在这一趋势下,此前普遍以高杠杆、高负债、高周转经营的地产企业逐步在供给侧出清,导致此前这种以信贷驱动的拿地赚钱经营模式不再,地产业也难以成为经济增速的压舱石。这最终导致了“地产企业景气——信贷景气——经济好”这一逻辑链条失效。这一点从房地产交易的高频数据也可以看出:地产在需求侧的低迷和“信贷-GDP”脱钩基本发生在大约同一时间周期。

03对资产负债表衰退的一种理解:如何提升国民经济ROE?

如果国内也发生如前文所述的“缩表”式衰退,应如何走出衰退螺旋?其中一种理解是通过微观的财务报表。宏观层面上资产价格总量则是资产负债表;而从定义上,GDP是流量数据,如果以收入法核算GDP等于国民经济各产业部门收入法增加值之和,即“GDP=工资+利息+利润+租金+间接税和企业转移支付+折旧”。如果从微观理论理解,从支出法统计角度的经济总量GDP是流量数据,是“损益表”的概念,可以将GDP的衰退理解为“损益表衰退”;而宏观层面的现存地产总市值、股票市场总市值、居民存款等则是“资产负债表”概念。我们可以借此来理解“损益表衰退”和“资产负债表衰退”之间的关系。

倘若发生“资产负债表”缩表,该如何寻求“损益表”的优异表现?核心是要提升宏观经济的ROE。在资产负债表整体收缩的大背景下,关于如何提升“损益表”即GDP景气度的答案,其实可以参考微观层面企业如何提升ROE(即在同样的净资产水平之下实现更多的净利润)。如果使用杜邦三因子分析方法拆解净资产收益率(ROE),则可以将ROE分解为销售净利润率(净利润/销售收入),总资产周转率(销售收入/总资产)和权益乘数(总资产/净资产)。这样可以反映企业的盈利能力、营运能力和财务杠杆效应。这一分析方式也可以应用在宏观层面理解资产负债表衰退之中。

实现宏观ROE修复的三大因子:经济预期、宏观杠杆、利润水平。在宏观层面,权益乘数比较容易理解,即宏观杠杆率;而利润率在收入一定的背景下主要影响因素是成本端,这一论断可以通过PPI上涨往往领先于工业企业利润下跌所证实;同时较为难以理解的资产周转率我们可以通过类似于费雪方程式中M·V=P·Q中的V来理解,即货币流通速度,从某种意义上可以理解为企业与居民部门预期——即在同样的货币总量之下能创造出多少名义经济总量。

从三大组成因子看,资产负债表衰退背景下,刺激经济可用手段并不太多。

在杠杆层面:从相对萎靡的信贷需求,以及货币到信用的传导不畅已经可以看出,居民与企业部门在当前形势之下对于加杠杆的需求并不大,因此仅通过货币政策手段试图通过增加杠杆提升ROE似乎并不可行。

在利润层面:虽然一直制约上游工业企业的工业品价格已经出现了较为明显的回落,但考虑到更加萎靡的营业收入端,利润率并不足够使人乐观。同时利润率水平并不是宏观层面所易于调控的抓手。

在预期层面:从当前实际情况看,如果仅以如同往年的货币与财政政策进行调节似乎对于企业家与市场已经是平平无奇。

04结论:此前市场期待的政策组合或许并不会来,留意Q2经济读数与月末会议

在取向上,还是可以对政策保持乐观,但重点在修复,而非刺激。从我们跟踪的高频数据看,虽然服务业回复斜率尚可保证,但工业恢复并不乐观。同时考虑到再次回落的物价数据已经初步彰显需求的萎靡,我们认为刚刚过去的二季度“类通缩”现象已经较为明显。综合来看或许汇率与资本逸出并不是当前宏观管理的主要矛盾,经济其衍生出的就业问题更为关键,政策重点在修复。

在手段上,小作文期待的政策组合大概率不会出现。如我们前文所分析,在房地产逐步与中国经济相脱钩、在经济增速逐步对信贷投放脱敏的背景之下,我们认为当前政策环境并不是流动性不够,而是货币之水难以流向应去之处。因此以往央行通过降低存款准备金率投放流动性并结合MLF降息引导广谱利率下行以降低资金成本的组合拳,大概率对于预期的扭转大概率效果不佳。政策有,但不会是超大宽松组合。

应高度关注Q2经济数据与月末政治局会议。Q2经济增速由于基数混乱,可能读数也有干扰性。有两种方式建立观察的基准:一是以复合增速计算,以2021年为基准的话,若要2023全年完成5.0%经济增速目标,需要对应两年复合平均增速达到4.1%。如果Q2单季度需要达到CAGR=4.1%对应Q2同比应达到7.9%水平。二是失业率,尤其是弹性较大、反应大中专院校就业态势的16-24岁青年失业率,也是一个观察经济修复斜率的重要窗口。因此综上,月末用作承接下半年的政治局会议十分值得关注,是最终政策定调的观察窗口。返回搜狐,查看更多

责任编辑: